让高收入也拥抱免税增长:理财规划专家教您一步到位完成 Backdoor Roth(后门罗斯)操作

为什么您需要关心 Backdoor Roth?

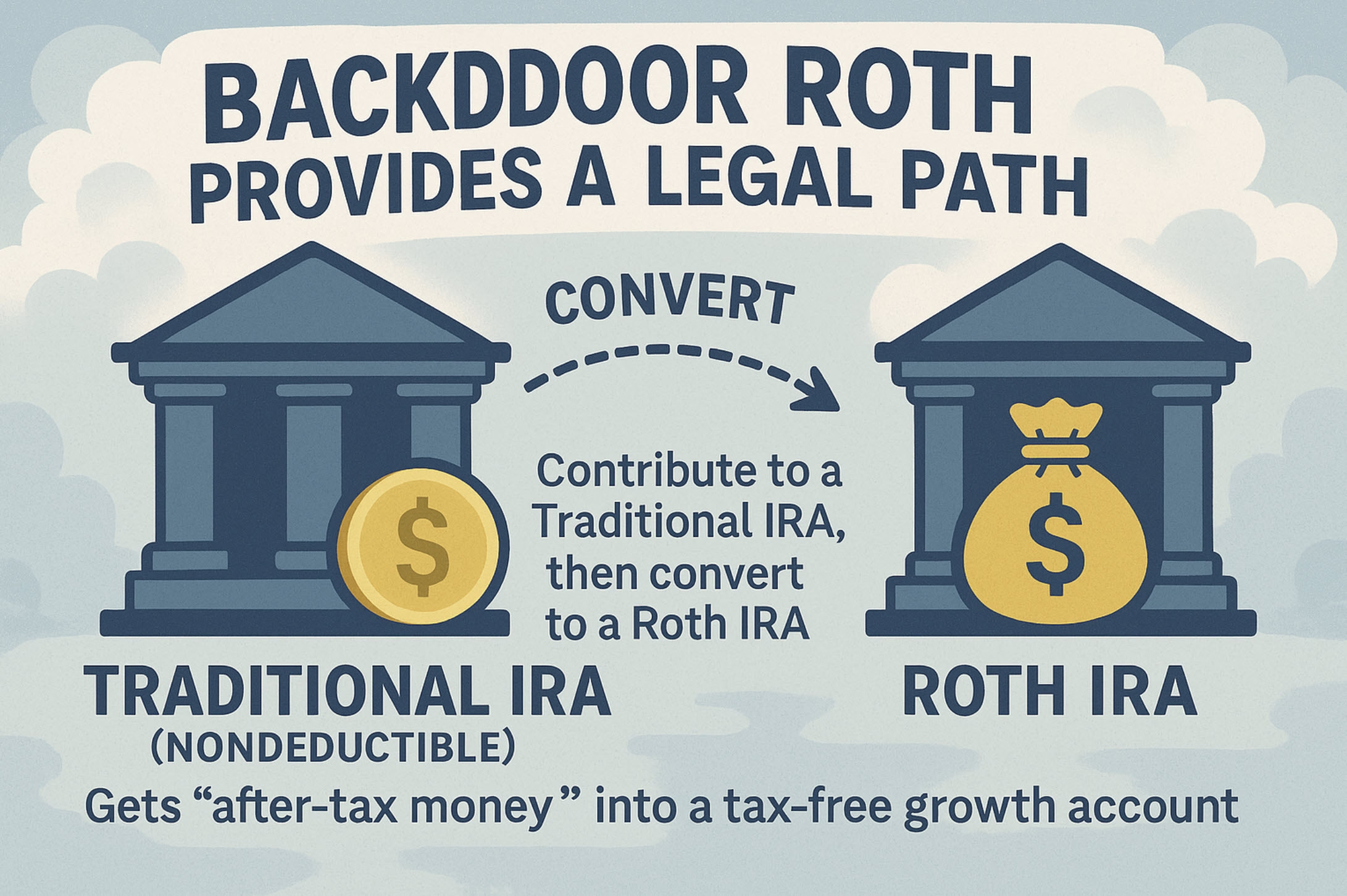

对高收入人群而言,直接向 Roth IRA 供款常常因收入超限而被堵在门外;但Roth 的免税增长 + 退休免税提取对长期财富累积的价值巨大。Backdoor Roth(后门罗斯)提供了一条合规路径:先向传统 IRA(不可抵扣)供款,再转换(convert)到 Roth IRA,从而绕过Roth 供款的收入限制,把 “税后钱” 送进免税增长的账户。

本文以美国认证理财规划专家视角撰写,适合高收入专业人士、企业主与高管阅读。

适用对象:收入超出当年 IRS 设定的 Roth IRA 直接供款门槛,但仍希望每年把额度“搬进” Roth 的投资者。

年度供款额度:以当年 IRS 公布的 IRA 供款上限为准(50 岁及以上有“追补”额度)。本文在方法上不受具体数字变动影响。

全流程总览

清空(或隔离)传统 IRA 税前余额 → 当年向传统 IRA 做“不可抵扣”供款 → 尽快转换到 Roth IRA → 次年报税用 Form 8606 备案。

标准操作流程(手把手教授,可落地执行)

第 0 步:资格与账户准备(提前一周到提前一个月)

- 确认适用性

o 您(及配偶)的收入超过当年 Roth IRA 直接供款的上限。

o 您有(或可开立)传统 IRA 与 Roth IRA 两个账户。

- 收集信息与预约

o 聘请持证财富规划师/税务顾问,确认您当年整体税务与现金流安排、与雇主计划(401(k)/403(b))的兼容性。

- 选择托管机构

o 选定一家低成本、操作便捷、提供电子签约与当日转换的券商/托管方。

第 1 步:处理“Pro-Rata Rule(比例规则)”(在供款之前完成)

核心:IRS 按“您名下所有传统 IRA、SEP IRA、SIMPLE IRA 年末总余额”来计算转换的应税比例,与开户几家、在哪家无关。

• 优选做法:若允许,把您现有的税前传统 IRA 余额先转入雇主 401(k)/403(b)(这些计划不计入 IRA 年末余额)。

• 目标:在当年 年底12/31,您个人层面传统 IRA 余额=$0(仅保留本年将要转换的税后供款)。

• 无法转入雇主计划? 与顾问评估分批 Roth 转换的税务影响或其他替代策略。

专业提示:请向雇主计划管理员确认接收外部 IRA 税前资金的规则与流程(roll-in)。保留对账单与转入凭证。

第 2 步:向传统 IRA 做“不可抵扣”供款(当年供款日)

• 使用税后资金进行供款,金额遵循当年 IRS 限额(50 岁及以上可做追补)。

• 该笔供款在当年不能抵税,将形成您在 IRA 中的税后成本基础(basis),稍后可免税转换到 Roth。

专业提示:把供款资金暂时放在现金/货币基金,避免在传统 IRA 里产生应税收益,降低转换时的税务摩擦。

第 3 步:尽快转换到 Roth IRA(供款后 1 至 5 个工作日内完成)

• 向托管方提交Roth Conversion指令,将刚刚的税后供款从传统 IRA 转入 Roth IRA。

• 税务处理:

o 本金(税后 basis)→ 转换时不纳税;

o 若产生了少量收益→ 按普通所得税计税,金额通常可控。

时间敏感:多数情况下建议“供款后尽快转换”,把应税收益压到最低。托管方通常支持当天或次日操作。

第 4 步:报税合规(次年报税季)

• 向税务顾问提供对账单,准确填写 IRS Form 8606:

报告当年不可抵扣的 IRA 供款;

报告向 Roth 的转换金额;

申明您的basis,以确保不被重复征税。

• 保留记录:供款确认、转换确认、年末余额、Form 1099-R(转换)与 Form 5498(供款/转换),以备查。

时间线建议(可回溯)

• 年初一月至二月:把历史传统 IRA 税前余额转入 401(k)/403(b),完成“清空”

• 二月至三月:进行当年传统 IRA 不可抵扣供款

• 供款完成后几天内:转换到 Roth IRA(通常当天或次日即可)

• 次年一月至四月:税务资料归档,Form 8606 按时报税申报

风险与合规声明

• Backdoor Roth 是广泛应用的合规策略,但个人税率、已有 IRA 余额、州税差异与雇主计划规则会显著影响净效益。

• 任何转换都可能引发应税事件(若有应税收益/比例规则生效);请在执行前与专业人士协同评估。

• IRS 规则、供款/收入门槛与雇主计划条款可能逐年调整;请以当年规定为准。

Backdoor Roth 诊断与落地服务

我将为您提供:

年度资格审查与节税敏感度测算

比例规则体检与“清空 IRA”方案设计(含与雇主计划的技术衔接)

托管机构开立与当日转换流程指导

Roth 内部资产配置与长期免税仓位规划

税表资料清单与Form 8606准备指导

与家族现金流、教育金、退休金、遗产/信托的一体化整合

助您把“后门”做得合规、干净、长期高效,私信预约我,我会为您安排30 分钟初次咨询,让您的第一次 Backdoor Roth 一次就成功。